25년 6월 첫 주 주요 월가 리포트 요약

1️⃣ 골드만삭스: “미국 경기 둔화 우려는 과장됐을 수 있음”

골드만삭스의 트레이더 파올로 스키아보네는 최근 리포트에서 현재 시장에 퍼져 있는 경기 침체 우려가 실제보다 과도하게 반영되고 있다고 주장했음.

🔍 핵심 논지

- 실질 금리 하락 + 금융 여건 완화(FCI)

→ 기업과 가계의 자금 조달 여건 개선 → 소비·투자 확대 기대

→ 과거 사례상 FCI 하락은 선행적으로 GDP 반등을 이끌어옴 - 중국의 과감한 정책 부양

→ 글로벌 수요 쿠션 역할

→ 인프라 투자, 통화 공급 확대, 중소기업 지원 등 전방위적 부양책 - 시장 심리가 과도하게 비관적

→ 소비자신뢰지수 같은 ‘소프트 데이터’에 너무 민감한 반응

→ 반면 제조업, 고용, 소비지출 같은 ‘하드 데이터’는 아직 견고한 흐름 유지

📈 시장에 대한 기본 시나리오

| 항목 | 내용 |

|---|---|

| 기본 전망 | 미국 주식시장, S&P500 기준 신고가(ATH) 경신 가능성 |

| 기술적 근거 | 이중 천정(Double Top), 역 헤드앤숄더 등 강세 패턴 출현 |

| 시장의 리스크 요인 | 금리 자체보다 ‘금리의 급등 속도’가 더 위험 요소 |

→ 예시: 10년물 금리가 5%까지 상승해도 점진적이라면 영향은 제한적

→ 그러나 급격한 상승은 신용 스프레드 확장, 주식·부동산 가격 하락으로 전이 가능

🧭 시사점

- 단기(~여름까지):

유동성 풍부, 투자자 신뢰 약하나 시장은 리스크 추종 → 상방 베팅 유효 - 중기(~연말):

하드데이터 둔화 가능성 점검 필요

급격한 금리 상승 또는 정책 대응 실패 → 자산 가격 쇼크 가능성 주의

경기침체 확률은 약 20% 내외로 봤음

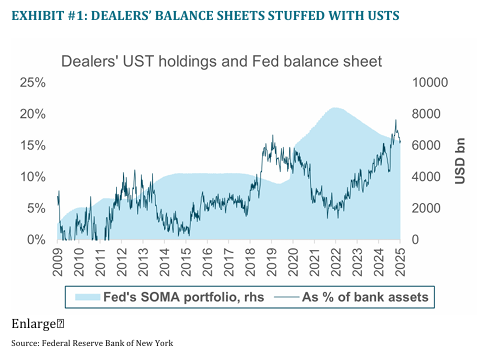

2️⃣ BNY Mellon: “SLR 규제 완화가 장기채 금리 안정에 기여하긴 어려움”

미국 재무부가 SLR(보완적 레버리지 비율) 규제 완화를 시사하며 채권 시장이 주목받고 있음. 하지만 BNY는 이 기대감에 대해 현실적 선을 그었음.

🔍 핵심 포인트

- 현재도 은행권의 국채 보유는 상당 수준

→ 딜러들의 국채 보유 비중이 **자산 대비 약 15%**로, 역사적 고점 수준

→ 이미 레버리지 규제 완화 없이도 국채 비중이 상당히 높은 상황 - 2023년 SVB 사태의 교훈

→ 장기채 금리 리스크가 대차대조표에 미치는 영향을 은행들이 학습

→ 금리 상승 시 평가손실 → 유동성 악화 → 예금 이탈 → 대출 축소로 이어지는 고리 확인 - 장기물 선호 약화, 단기물 중심 회귀

→ SLR 완화가 시행돼도 은행들은 변동성이 큰 장기채보단 단기물 위주 운용 예상

→ 결국 장기금리 하방 압력은 크지 않을 수 있음

💬 추가 시사점

- 대출 증가 가능성도 제한적

→ SLR 완화가 자본비용을 줄여도 대출 수요 자체가 약화

→ 은행들도 여신 심사 강화 유지 중 → 신용창출로 직결되긴 어려움

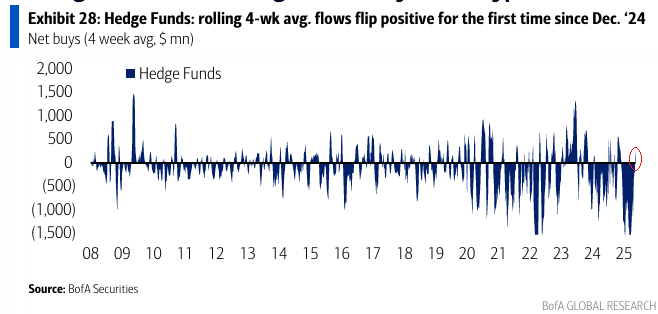

3️⃣ BofA: “헤지펀드가 순매수로 전환”

최근 미국 주식 시장에선 개인 투자자의 매수세가 랠리를 이끌고 있었음. 그런데 드디어 기관 자금 중 일부가 움직이기 시작했다는 신호가 나타남.

📊 주요 흐름 정리

| 주체 | 흐름 |

|---|---|

| 개인 투자자 | 26주 중 25주 순매수 → 사상 최고 기록 |

| 기관 투자자 | 4주 연속 순매도 지속 |

| 헤지펀드 | 2024년 12월 이후 처음 순매수 전환 → 지난주 매수 주도 |

| 기업(자사주) | 3주 연속 계절 평균 하회 → 실적 시즌 종료 후 둔화 흐름 |

💬 해석

- 랠리 주도권이 리테일 → 헤지펀드로 이동 중

- 향후 전반적인 기관 자금 유입 여부가 시장 추가 상승의 열쇠가 될 수 있음

- 자사주 매입은 단기적으론 탄력이 줄어드는 구간

4️⃣ 원화 전망: 크레딧아그리콜 vs MUFG

KRW(원화)에 대한 두 기관의 분석은 단기적으로는 긍정적, 중장기적으로는 의견이 갈림.

🟢 크레딧아그리콜(CIB): 비중 확대 유지

- 원화에 대한 강세 전망 유지

- 대선 이후 정치적 불확실성 해소 기대

- 이재명 대통령의 자본시장 개혁 의지, 무역 협상 진전 가능성도 긍정적 평가

- USD/KRW 환율 1,350원 이하 가능성 언급

⚪ MUFG: 중립 입장 고수

- 단기적으로는 부양책·정책 안정으로 긍정적 흐름 예상

- 하지만 구조적 문제 지속 우려 → 수출 둔화, 부동산 침체, 내수 약세

- 환율은 2026년 1분기까지 1,400원 수준 유지 전망

✅ 종합 정리

| 항목 | 요약 |

|---|---|

| 🇺🇸 미국 경제 | 둔화 우려는 과장됐을 수 있음, 유동성·정책 여건 개선 중 |

| 🏛 SLR 규제 | 장기금리 하락 효과는 제한적, 대출 확대도 쉽지 않음 |

| 📈 시장 수급 | 개인 주도 → 헤지펀드로 이동 조짐, 기관 유입은 핵심 변수 |

| 💱 원화 전망 | 단기 강세엔 공감, 중장기적으론 구조적 불확실성 존재 |

시장의 과도한 공포에 균형 잡힌 시각을 갖는 게 중요한 시점. 단기 랠리를 무작정 쫓기보다, 중기 리스크를 감안해 탄력적 대응 전략을 갖추는 것이 필요해 보임.