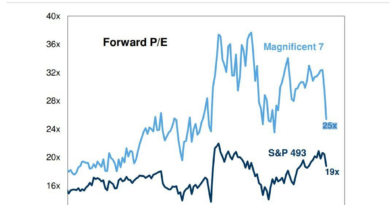

6월 둘째주 마켓브리핑 (+ 5월 고용보고서 요약 및 기업의 관세 대응 분석)

1. 📰 마켓 브리핑: 증시, 뉴스 흐름 따라 등락

- 목요일: 미국 실업수당 지표가 예상보다 높아 경기 우려로 증시 하락

- 이후 반등: 트럼프-시진핑 통화 소식 → 트럼프 직접 확인 → 증시 급등

- 쿠글러 연준 이사 발언: 고용 선행지표 둔화, 인플레 대응 우선 → 증시 재차 약보합

📌 투자자들 사이에서 연준의 경기 대응 여력이 제한될 수 있다는 인식 확산

2. 🌏 금요일: 고용 호조 + 협상 기대감 → 증시 급등

- 5월 고용지표가 예상보다 좋게 나오며 경기 불안 완화

- 트럼프 발표: 6월 9일 런던에서 미·중 고위급 협상 예정 → 협상 기대감 상승

- 중국-미국 간 발표 순서 조율 가능성: 협상이 신중하게 관리되고 있음을 시사

📌 아시아 증시도 고위급 협상 기대에 일제히 상승 출발

3. 👷 [5월 고용보고서 요약] 노동시장, 여전히 ‘견고’

- 5월 신규 고용: 13.9만 개 (컨센 13만 개 상회)

- 전반적 평가: 연준의 고용 손익분기점(10만 개) 상회 → 노동시장 견고

- 다만, 둔화 신호도 감지:

- 최근 수치 하향 조정 (누적 -12.5만 개)

- 정부 고용 부진 / 제조업 고용 감소 / 파트타임 증가 / 노동시장 재진입자 증가

🔍 향후 경기 대응력은 트럼프·베센트의 기업 심리 부양 여부에 달림

4. 🧱 산업별 고용 흐름

- 정부 부문: 연방정부 고용 감소, 지방정부는 완만한 증가

- 제조업: 관세·경기 부담 → 고용 축소 지속

- 건설업: 바이든의 인프라 정책·데이터센터 등 대형 프로젝트로 하방 지지

- 서비스업: 전반적 고용 증가 → 경기 방어 역할 강화

5. 👀 고용의 ‘질’은 다소 약화

- CPS(가계 설문): 취업자 수 급감 → CES(기업 설문)와 괴리

- 파트타임 증가: 비자발적 선택(생계형) 비중 확대

- N잡러 감소: 신규 고용의 ‘수치 부풀림’ 가능성은 낮아짐

- 실업률 소폭 상승: 재진입자·임시해고자 증가 → 생계형 재취업 시도 확대

📌 기업 전반의 해고 확산은 아직 미약하지만, 관세와 경기 압력 주시 필요

6. 💸 임금 상승 vs 인플레 경계

- 임금 상승률: 예상보다 강한 상승 → 인플레 압력으로 작용

- 이직자 임금 상승률: 기존 근로자 추월 조짐

- 소비 측면: 실질 소득 증가로 소비를 지지할 수 있는 긍정적 신호도 존재

📌 임금발 인플레 우려 vs 소비 지탱 효과 → 인플레 해석의 양면성 존재

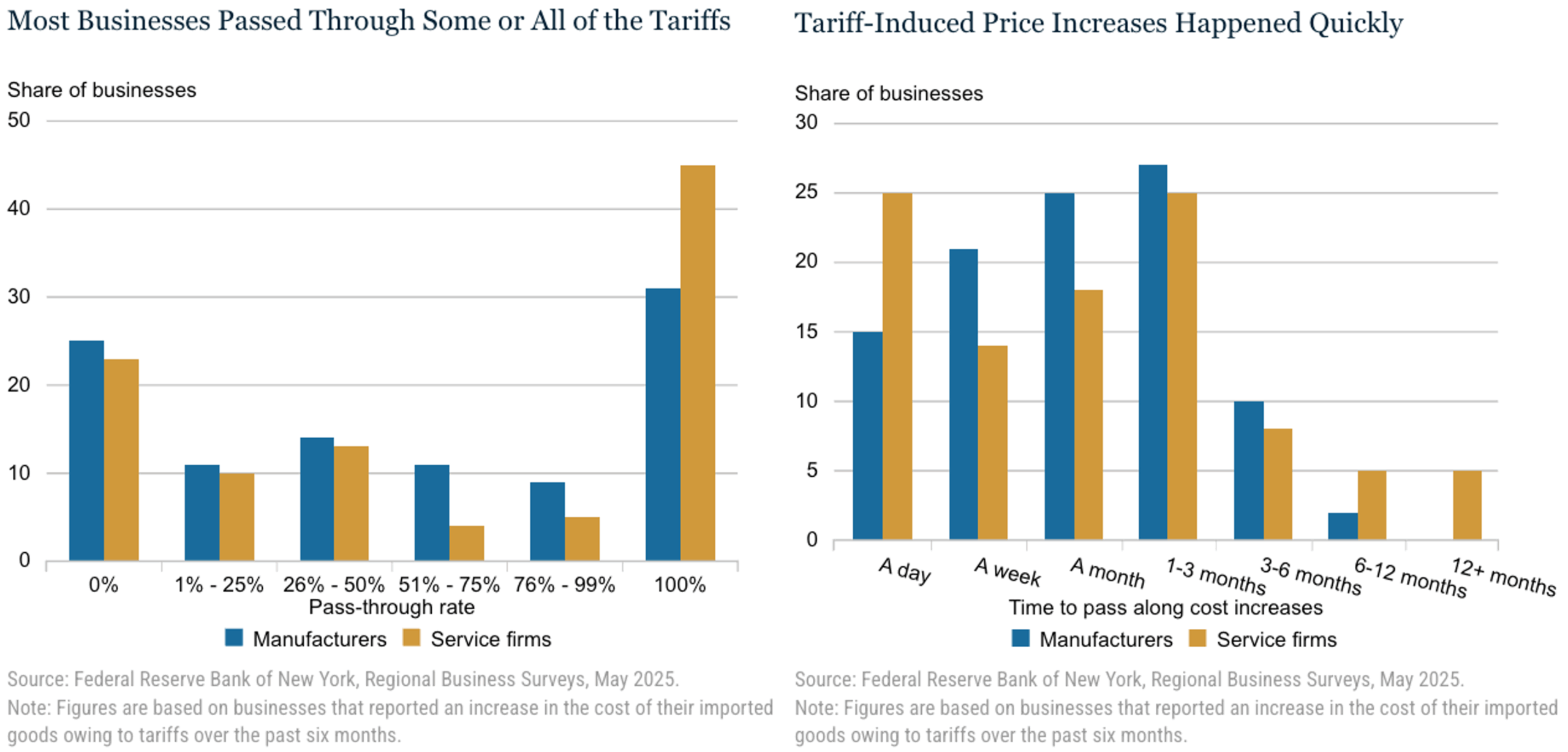

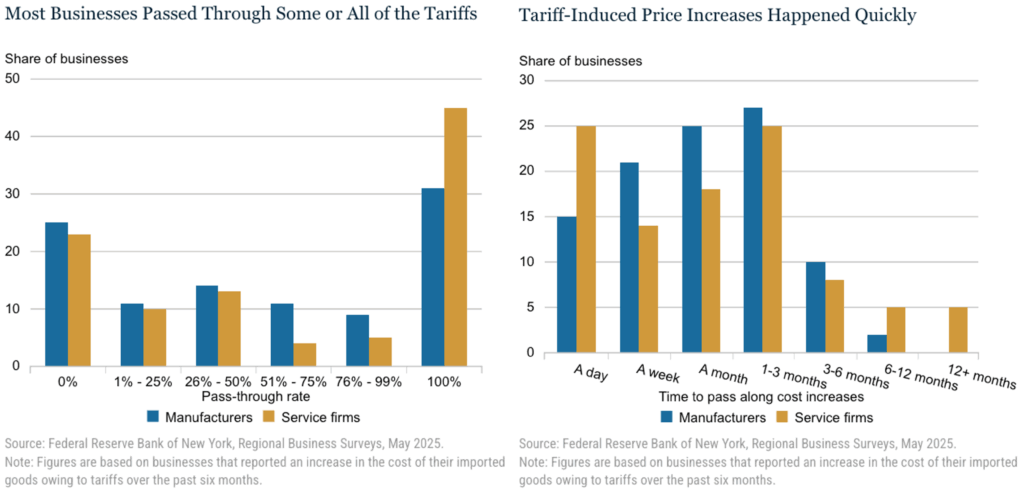

7. 🧾 [연준 보고서] 기업들의 관세 대응 전략

- 조사 대상: 5월 초 뉴욕-뉴저지 지역 기업 설문

- 핵심 요약:

- 비용 전가: 75% 기업이 구매자에 비용 전가 (전체 전가 비율은 제조업 1/3, 서비스업 45%)

- 가격 인상 시점: 대다수 1개월 내 인상, 3개월 내 대부분 인상 완료

- 고용·투자 영향: 고용은 일부 조정, 서비스업 투자 축소가 두드러짐

- 제조업 자본지출 안정: 리쇼어링 유도 정책 덕분에 제조업 충격은 상대적으로 적을 수 있음

📌 제조업 2/3·서비스업 55%는 비용 전가 실패 → 향후 경기 둔화 시 고용·투자 조정 위험

8. 🔍 이번 주 주요 이벤트: 물가 & 협상

- 6월 CPI 발표(수요일): 인플레 방향 가를 핵심 변수

- 미·중 고위급 협상(6/9 시작): 반도체·제재 조치 논의 여부 주목

- 소비자심리지수 등 매크로 지표도 대기 중

📌 이번 주 시장 내러티브가 ‘경기 둔화 → 인플레 경계’로 이동하는지 여부 주시

✅ 요약 포인트

| 구분 | 핵심 요약 |

|---|---|

| 📊 증시 흐름 | 미·중 협상 기대감 + 고용 지표 호조로 상승 |

| 👷 5월 고용 | 견고한 흐름 유지, 일부 둔화 신호 존재 |

| 💼 고용 질 | 파트타임·재진입자 증가, 취업자 수 둔화 |

| 💵 임금 | 강한 상승세, 소비 지지 요인 vs 인플레 압력 |

| 📦 관세 대응 | 기업 75%가 비용 전가, 제조업 충격은 상대적으로 완충 |

| 🔮 이번 주 주목 | CPI 등 물가 지표 + 미·중 협상 결과 주목 |