Nvidia: 투자 참고사항 정리

이번주 GTC 2025 외에도 참고할만한 내용들 정리.

✅ 요약

- AI 수요 급증에도 불구하고 무역 불확실성으로 인한 조정 발생.

- Blackwell 칩의 2025년 대량 출하로 매출과 이익 급성장 기대.

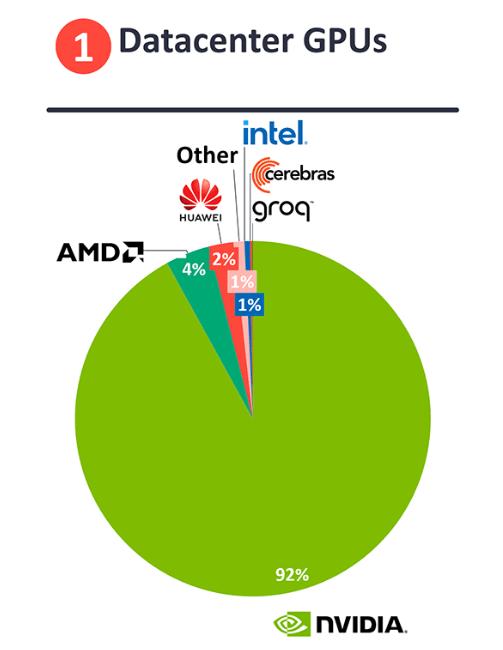

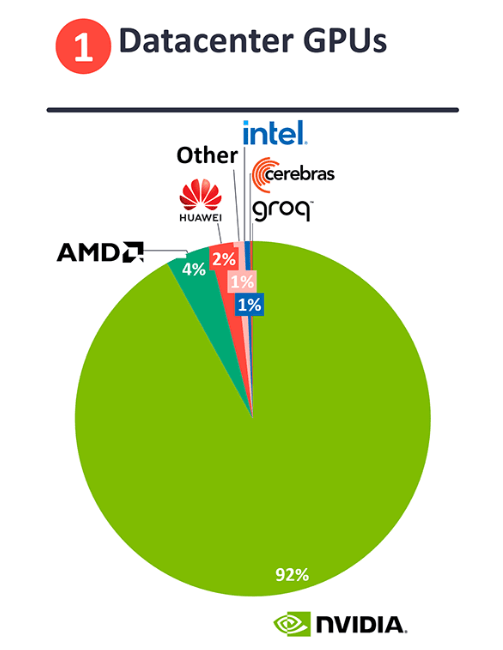

- 데이터센터 GPU 시장 92% 점유율로 장기 투자 매력 높음.

- 중국 수출 제한 및 마진 하락 우려 있지만, 생성형 AI 시장 성장이 주요 성장 동력.

📈 NVIDIA, 폭발적 매출과 이익 성장 지속 예정 (Blackwell 칩 출하 가속)

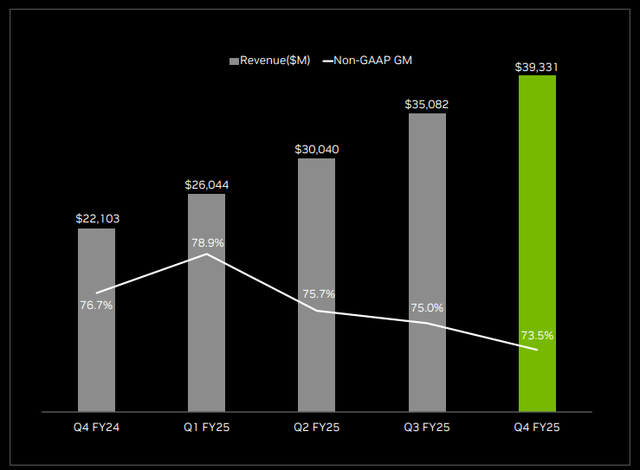

- 2025년 4분기 주당순이익 $0.89 (예상치 $0.85 상회), 4분기 연속 예상치 상회.

- 매출 $39.3B (전년 대비 78% 증가), 데이터센터 매출만 $35.6B (사상 최대).

- 순이익 $22.1B (전년 대비 72% 증가).

- 데이터센터 GPU 시장 점유율 92%, 가격 주도권 확보.

- Generative AI (생성형 AI) 투자 증가가 주요 성장 원동력.

- Bloomberg Intelligence에 따르면, 생성형 AI 시장은 2032년까지 현재 시장의 10배 성장 가능.

💡 생성형 AI 시장 및 Blackwell 칩의 잠재력

- Generative AI as a Service (서비스형 생성형 AI): 기업들이 자체 모델 개발 대신 외부 위탁 → Blackwell 칩 수요 급증.

- 2032년까지 5000억 달러 규모로 성장 예상 (Bloomberg).

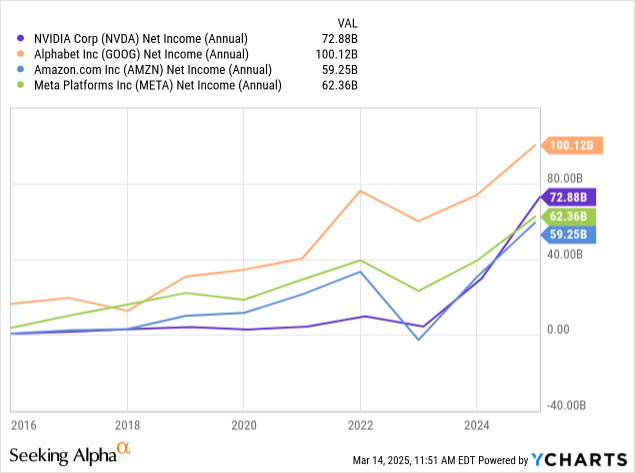

💰 NVIDIA, 세계에서 가장 수익성 높은 기업으로 도약 가능

- 2025년 연간 순이익 $74.3B, 4분기만 $22.1B.

- 2026년 $100B 이상 순이익 예상, 이후 매년 40% 성장 시 2030년까지 누적 5000억 달러 이익 전망.

- 1분기(2026년) 예상 매출 $43B (전분기 대비 9% 증가, 사상 최대).

- 1분기 예상 마진 71% (4분기 73.5% 대비 하락), 소폭 마진 감소 예상.

💎 저평가?

- 현재 주당 $109 (PER 18.9), 작년 말 PER 30 대비 할인.

- 2026년 예상 주당순이익 $5.77 (YoY +28%).

- 장기 AI 성장 고려 시 현재 밸류에이션은 비싸지 않아보임.

- 비교: AMD 2026년 예상 PER 15.5배, 성장률 35%.

⚠️ 리스크 요인

- 마진 하락 지속 가능성.

- 중국 수출 제한 리스크.

- 생성형 AI 시장 선점 실패 시 성장 둔화 우려.

🔑 결론

- Blackwell 칩 본격 출하로 2025년~2026년 폭발적 매출·이익 성장 기대

- AI 시장의 장기 성장성 감안 시 현재 고평가로 보기 힘듦

- **데이터센터 GPU 독점적 지위 (92%)**와 빠른 AI 수요 증가로 조정시 매수해볼만한 종목

📊 핵심 수치 요약

| 구분 | 수치 및 설명 |

|---|---|

| 데이터센터 점유율 | 92% (시장 독점) |

| 2025년 4Q 매출 | $39.3B (YoY +78%) |

| 2025년 4Q 순이익 | $22.1B (YoY +72%) |

| 2026년 예상 순이익 | $100B+ |

| 현재 주가 | $109 (PER 18.9) |

| 2026년 예상 PER | 18.9 (vs. AMD 15.5) |